みずほフィナンシャルグループ(以後みずほグループ)は、2019年3月にデジタル通貨(※)を発行することを決定しました。

これを報じた日本経済新聞によると、みずほグループが発行するデジタル通貨の特徴は3つ。

- デジタル通貨は日本円にペッグしている

- 買い物などの決済に利用可能

- 送金手数料は無料

また、店舗には、クレジットカードの手数料を大きく下回る水準でデジタル通貨決済を導入させることによって、

導入の促進、デジタル通貨決済の普及を目指すということです。

みずほグループは、2017年から「Jコイン構想」を掲げており、2018年1月23日にはJコイン構想について詳しく説明する資料を公開しています。

デジタル通貨と仮想通貨は似ていますが、厳密に言えば異なります。

デジタル通貨は電子マネーで取引仲介業者が存在しているのに対して、仮想通貨は非中央管理体制で、取引中央業者がいません。

みずほグループが掲げるJコイン構想とは

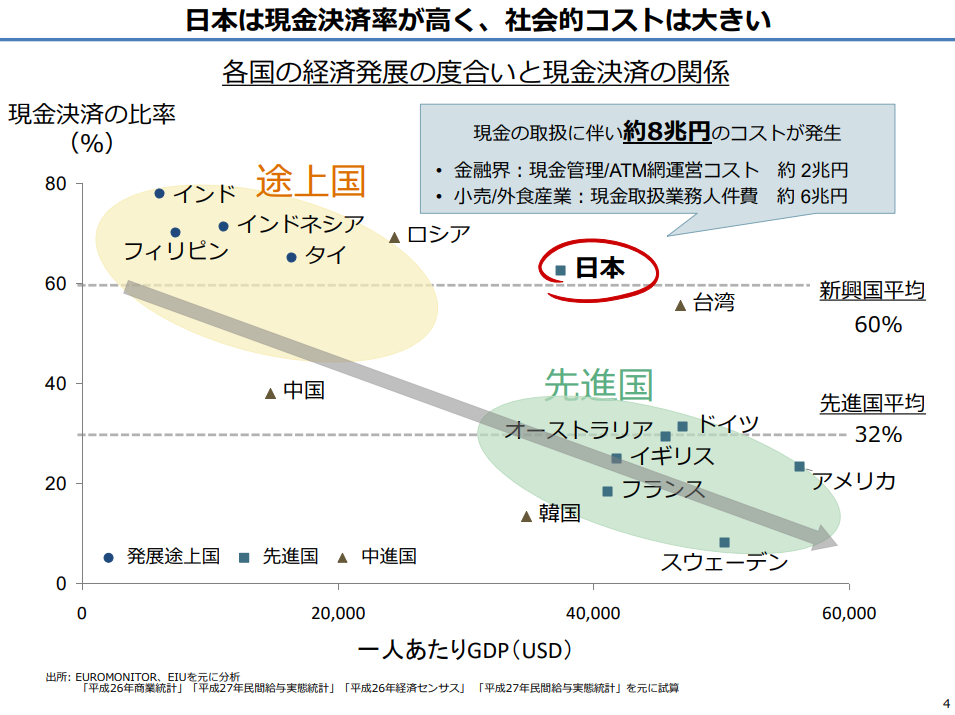

みずほグループがJコイン構想を打ち出した背景として「日本の現金決済率の高さとそれに伴う社会的コスト」が挙げられます。

同グループが公開した資料によると、日本における現金決済率は60%以上。

この数字はインドネシアやタイ、などの発展途上国と同等の数字であり、オーストラリアやイギリスなどの先進国と比較してきわめて高い数字です。(先進国の多くは30%以下の現金決済率)

また、Jコインが導入されることによってユーザー、加盟店、金融機関、政府などにそれぞれ以下のような付加価値(メリット)がもたらされます。

- ユーザー:他電子マネー以上の利便性とお得

- 加盟店:売上機械の拡大、非現金化によるコスト低下

- 金融機関:現金関連のオペレーションコスト削減

- 政府:マネーロンダリング、脱税の抑止、海外展開促進

そして、2017年9月に報道された日本経済新聞の報道では、

Jコインの本質はビックデータの確保だとされており、利用者の買い物傾向、送金履歴等を他銀行や企業と共有し、商品開発や価格戦略に生かす考えだということです。

その他にも、Jコイン導入が急がれている理由として、アリペイサービスが来春から日本でスタートするなど外国企業の決済サービスが続々と日本進出を決める中、

外国企業に決済等に関わるビックデータを握られるのを防ぐという政治的な背景も考えられます。

Jコイン構想の実証実験について

次に、みずほグループは2018年3月から、Jコイン構想の実証実験を行っています。

実験場所はおもに福島県で、みずほ銀行と東邦銀行の口座保有者を対象に以下2つのサービスの実証実験を行いました。

- 口座からスマートフォンの専用アプリに入金することで行う個人間決済

- 店頭でのQRコード決済

専用アプリはメタップスの子会社が提供するウォレットアプリ「pring(プリン)」を採用することが決定しています。

また、日経新聞の報道によるとJコインの正式な名称は2019年3月までに詰めるということです。

018年年末に発表されていたみずほ銀行のステーブルコイン「Jコイン」のサービスが3月1日から開始及び販売されるとの発表がありました。

株式会社みずほフィナンシャルグループ(執行役社長:坂井 辰史)の中核子会社である株式会社みずほ銀行(頭取:藤原 弘治、以下「みずほ銀行」)は、約 60 の金融機関と協働し、“銀行系デジタル通貨のプラットフォーム”として、QR コードを活用したスマホ決済サービス 『J-Coin Pay(ジェイ コイン ペイ)』の提供を、2019 年 3 月より開始します。

引用:みずほFG

今回発表されたJコインは、スマホのアプリ上で、「いつでも、どこでも、無料」で利用できるサービスであり、お金に関することが全てスマホ上で完結できます。

つまり、24時間、365日いつでも決済が可能ということですね。

Jコインの機能について詳しくは下記をご覧下さい。

2年後にはjコインの参入銀行70以上を目指す

今回記者会見にて発表されたJコインですが、大手ニュースサイト「ZDNet Japan」の報道では次のように発表されています。

みずほフィナンシャルグループ(みずほFG)取締役で執行役社長、グループ最高経営責任者(CEO)の坂井辰史氏は

「これまで自前主義だった金融サービスを地方銀行とともに銀行系決済プラットフォームとして構築することで顧客ニーズの変化に対応したい」と説明。

Jコインみずほ銀行単独ではなく、他の金融機関との提携を積極的に推進し、「2年程度で全国の地方銀行など約70以上の金融機関の参画を目指す」とし、まずは3月25日に20行の銀行口座の登録が可能になる見通しだ。

引用:ZDNet Japan

みずほFJの発表文にも、3月25日以降、順次拡大をしていくとのことです。

jコインへの参入予定銀行及び企業

Jコインへ参入予定銀行は、上記の写真を見ても分かる通り地方銀行を含める全国の銀行を対象としています。

そして、参入予定企業については次の画像をご覧下さい。

加盟店については、東証一部上場の大手企業の名が連なり、ヤマダ電機やファミリーマート、すかいらーくホールディングス、サッポロホールディングス、大創産業(ダイソー)といった小売店、JR東日本、JapanTaxiなどの公共交通機関が導入を検討中とのことです。

Jコインの今後の展開

Jコインの拡大を目指すみずほファイナンシャルグループですが、今後の展開として、「取引金額の制限を受けない」ことと、「キャッシュバックキャンペーン」というフレーズを交えて、専務執行役員で最高デジタルイノベーション責任者(CDIO)の山田大介氏は次のように説明しています。

銀行主導のプラットフォームのため、他のスマホ決済サービスで適用される「資金決済法」で定める“1回あたり100万円以下”という取引金額の制限を受けないこともメリットとして掲げる。「企業の給与支払いや経費精算をはじめ、企業間取引の手形決済のようなサービス拡大の方向も視野に入れている」と説明した。

さらに、中国の「UnionPay(銀聯)」や「Alipay(支付宝)」をはじめ、世界の決済業者との連携も開始予定で、2020年の東京五輪開催を照準にしたインバウンド需要への利便性も高めることも狙いだ。

10月に予定されている消費増税に伴い、政府が導入を計画している「キャッシュレスポイン還元」に合わせた加盟店の拡大も図る。普及に向け、PayPayほどの規模ではないものの、「キャッシュバックのようなキャンペーンの実施も検討している」

引用:ZDNet Japan

三菱UFJのMUFJコインや、LINEが運営するBITBOXもすでに存在していることから、コイン発行は今後激化していきそうですね。

-150x150.png)