国税庁が「仮想通貨関係FAQ」と「仮想通貨の計算書」をホームページにて公開しました。

国税庁では、仮想通貨取引に関する所得について、納税者自身による適正な納税義務の履行を後押しする環境整備を図るため、本年4月以降、6回にわたり「仮想通貨取引等に係る申告等の環境整備に関する研究会」を開催してきたところです。

本研究会では、仮想通貨交換業者を所管する金融庁や仮想通貨関連団体の出席・協力も得つつ、各仮想通貨交換業者の実態等を確認した上で、正確な所得計算のための年間取引報告書などを交換業者から顧客へ提供できるようにするなどの申告利便向上策を検討してきました。

本研究会での議論の結果を踏まえ、簡便に所得計算をすることができる様式や方法、相続時における仮想通貨の評価方法などに加え、研究会以外で国税当局にお問合せ等のあった事項をまとめた「仮想通貨関係FAQ」を公表することとしました。

この記事の目次

国税局が発表した仮想通貨関係FAQと仮想通貨計算書について

国税庁では、仮想通貨取引における所得について、納税者自身による適正な納税義務の履行を後押できる環境を整えるべく、

2018年4月以降、計6回の「仮想通貨取引等に係る申告等の環境整備に関する研究会」を開催してきました。

同研究会や財務省からは「専用アプリ」を開発して税金計算を簡略化するという案も出ていましたが、いまだ実現には至っていません。

しかし、仮想通貨納税に関する「国」としての施策は、実質的に今回が初めてということですね。

>>>財務省が専用アプリ開発で税金計算を簡略化へ/藤巻健史議員が語る「仮想通貨の税制改革」とは?

今回公開された「仮想通貨関係FAQ」は、所得計算を簡易化するための様式や方法、相続時における仮想通貨の評価方法などに加え、同研究会に問い合わせのあった事項をまとめたものです。

もう一方の「仮想通貨の計算書」は、納税者が年間取引報告書の内容等に基づき入力することにより、申告に必要な所得金額等が自動計算できるものです。

ここからは以上2つの施策によって、どのような変化がもたらされるのかを以下の3点に絞って解説してきます。

- 実施前と後の比較

- ケース別の具体的な計算式

- その他(相続税)

税金の簡略化への実施前と後の比較

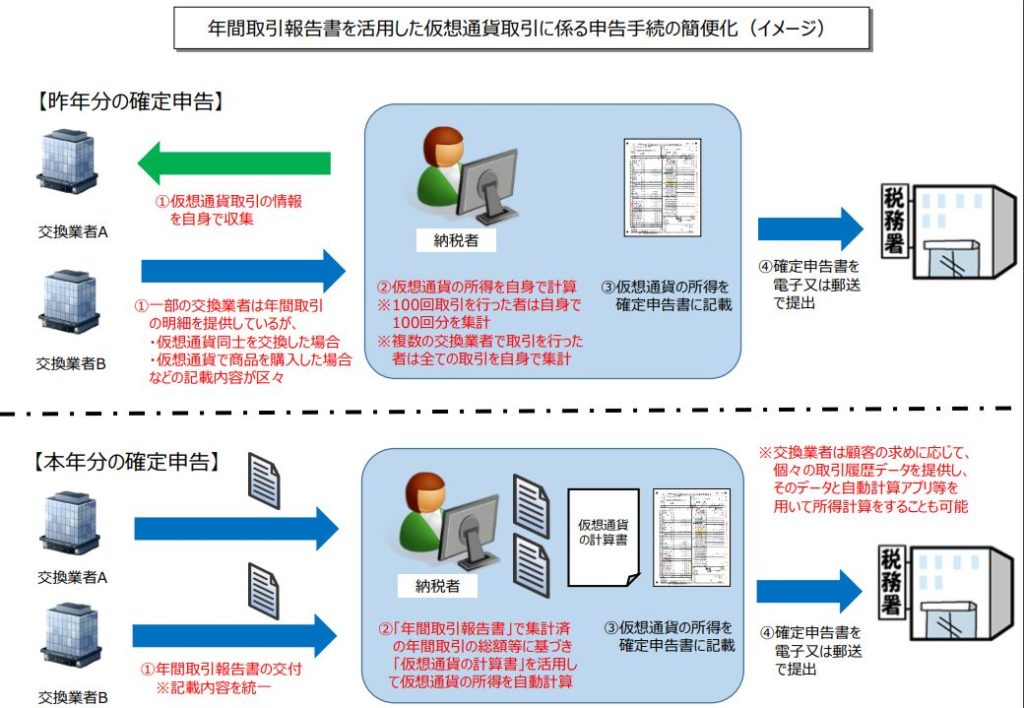

では、今回発表された施策によって、具体的にどのように申告手続きが簡便化されるのでしょうか?

国税庁の資料に添付されていたイメージ画像が以下になります。

具体的に比較すると以下のようになります。

| 2017年(昨年) | 2018年(今年) |

| 仮想通貨取引の情報自分で入手(取引所によって明記の仕方が異なる) | 取引情報は交付される(調べる必要なし) |

| 仮想通貨所得を自分で計算(これが大変な作業だったなのです...) | 「仮想通貨の計算書」を活用して所得を自動計算 |

| 計算したものを確定申告書に記載 | 計算したものを確定申告書に記載 |

よって、大きく変化した点は以下の2点だといえますね。

- 取引情報を自分で調べる必要がなくなる

- 「仮想通貨の計算書」によって計算が簡単になる

次は「仮想通貨の計算書」と、具体的な計算式を紹介します。

簡単になった仮想通貨の所得計算:ケース別の具体的な計算式とは

「仮想通貨の計算書」は国税庁のホームページにて公開していますので、ダウンロードしてご利用ください。

イメージ画像は以下の通りです。

続いてケース別の具体的な計算式を紹介します。

仮想通貨の売却をした場合

2,000,000円で4BTCを購入し、しばらくして0.2 BTCを110,000円で売却した場合。

計算式:110,000円-(2,000,000円÷4BTC)×0.2BTC=10,000円

すなわち、売却額(110,000円)から販売した通貨の総額(0.2BTC×(2,000,000円÷4BTC))を差し引いた額が利益(10,000円)になるということですね。

仮想通貨で商品を購入した場合

2,000,000円で4BTCを購入し、162,000円(消費税込み)の商品を購入する際に0.3BTCを支払った。

計算式:162,000円-(2,000,000円÷4BTC)×0.3BTC=12,000円

仮想通貨を商品で購入した場合、保有する仮想通貨を譲渡したことになるので所得税で言うところの「譲渡所得」に当てはまります。

ですから、所得金額(12,000円)は仮想通貨の譲渡価額(162,000円)と譲渡した仮想通貨の取得価額((2,000,000円÷4BTC)×0.3BTC)との差額となりますね。

以上となります。

国税庁のホームページでは以上2例のほかにも、

- 仮想通貨を交換した場合

- 仮想通貨の分裂(ハードフォーク)により仮想通貨を取得した場合

などの例が掲載されていますので、気になる方はこちらからご覧ください。

その他(相続税)

仮想通貨残高に係る相続税申告についても、簡易化のイメージ図が国税庁のホームページに掲載されていましたので紹介します。

上記の画像をまとめると、以下の手順になります。

- 被相続人が生前に仮想通貨取引をしていた

- 相続人に被相続人が仮想通貨を相続

- 被相続人から仮想通貨を受け取った相続人は仮想通貨取引所に「残高証明書」などの交付依頼をします。

- 仮想通貨取引所から、相続人に被相続人の「残高証明書」などを交付されます。

- 相続人は、仮想通貨取引所から受け取った「残高証明書」などを、税務署に相談します。

以上の流れで、仮想通貨の相続を行い相続税を納付します。

専門的なことになる為、税金に関することで困った場合には早めに税理士などの専門家に相談しましょう。

【参考文献】

仮想通貨の税金に関するまとめ記事